25 marzo 2024

La surroga del mutuo: cos'è e quando conviene

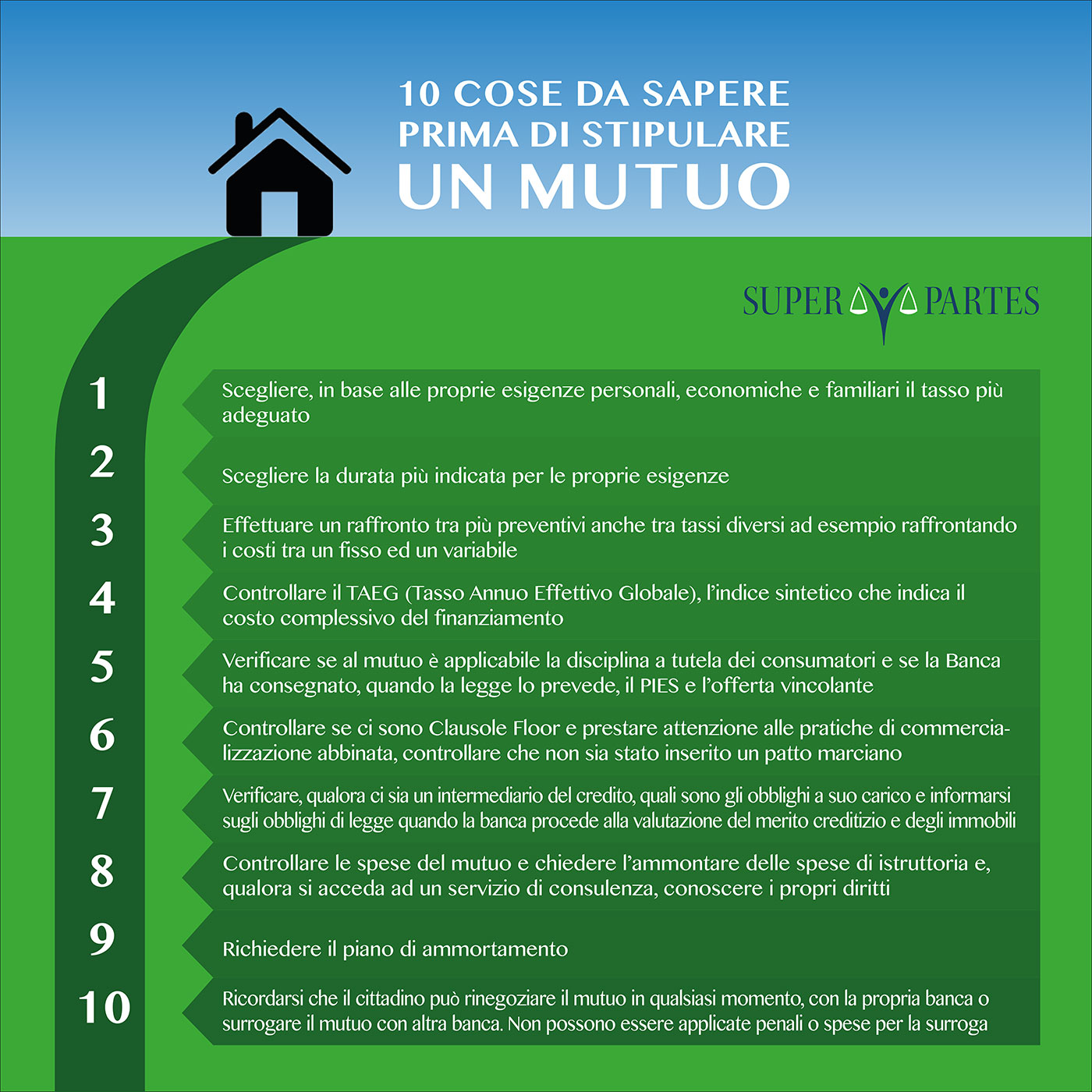

Il mutuo è un impegno a lungo termine ed è bene sceglierlo con attenzione. Tuttavia, potrebbe accadere che, una volta acceso un mutuo con una banca, sopravvengano condizioni più vantaggiose o, semplicemente, non si sia più soddisfatti delle condizioni contrattuali originarie. Specialmente in questo momento storico in cui i tassi sono molto elevati, la surroga del mutuo potrebbe essere la soluzione. Ma che cosa si intende con “surroga del mutuo”? La surroga del mutuo (o portabilità del mutuo) è quel meccanismo attraverso il quale un mutuo ipotecario stipulato con una banca può essere trasferito in un altro istituto bancario che offre condizioni più convenienti, senza costi o burocrazia a carico del mutuatario. Da un lato, infatti, non sono previsti costi né penali da corrispondere alla “vecchia banca”, la quale non può opporsi al trasferimento del mutuo; dall’altro, nessun costo il mutuatario dovrà sostenere nei confronti della “nuova banca” per commissioni, spese di istruttoria del mutuo, perizia dell’immobile, oneri notarili, o altro. Il mutuatario dovrà solo limitarsi a richiedere il mutuo con surroga alla nuova banca la quale, in caso di approvazione, contatterà la vecchia banca dando il via al relativo iter, sopportandone tutti i costi. Ma quali mutui si possono surrogare? In genere, è possibile surrogare qualsiasi tipologia di mutuo, anche i mutui già surrogati, non essendo previsto dalla legge alcun limite a quante volte si possa effettuare la richiesta di surroga. L’unica condizione da tenere presente è che non è possibile surrogare il mutuo già acceso con un altro della stessa banca, dovendosi in tal caso richiedere la c.d. rinegoziazione del proprio mutuo, la quale prevede, a differenza della surroga, che il mutuatario richieda la variazione delle condizioni contrattuali del mutuo alla stessa banca che lo ha erogato. Da quanto detto sopra, si evince come la surroga comporti una sostituzione del mutuo senza cancellazione dell’ipoteca originaria e senza costituirne una nuova: la nuova banca, infatti, si surrogherà (cioè subentrerà) nell’ipoteca originaria che rimarrà in vita e garantirà le obbligazioni assunte dal mutuatario nei confronti della nuova banca. Pertanto, il mutuatario ha la possibilità di modificare la durata del mutuo, e quindi l’importo delle rate mensili, il tipo di tasso, lo spread, ma non l’importo finanziato, o, meglio, il debito residuo da pagare sul finanziamento in corso: non è possibile, infatti, incrementare l’importo del debito residuo per ottenere una liquidità aggiuntiva, dovendosi ricorrere, in tale evenienza, all’istituto della c.d. sostituzione del mutuo. Dopo quanto tempo si può richiedere la surroga del mutuo? In realtà, la legge non prevede un vincolo temporale per poter richiedere la surroga del mutuo e, anzi, tale procedimento conviene nel momento in cui il mutuo è ancora “giovane”, cioè se mancano diversi anni all’estinzione del debito. La ragione è molto semplice: con il tipo di piano di ammortamento più diffuso in Italia per i mutui, c.d. ammortamento alla francese, è soprattutto all’inizio del mutuo che vengono corrisposti gli interessi sul finanziamento con la conseguenza che richiedere la surroga verso la fine del mutuo comporterebbe un vantaggio minimo per il mutuatario, oltre che per la banca surrogante, la quale potrebbe rifiutare anche la richiesta. È bene tenere presente, infatti, che, se la banca che ha erogato il mutuo originario non può opporsi alla richiesta di surroga, potrebbe essere, invece, che la nuova banca contattata per la surroga non sia disponibile a concedere il mutuo. Oltre al caso appena menzionato (cioè quando l’operazione è prossima all’estinzione e, dunque, presenta un basso livello di interessi da restituire con conseguente scarsi margini di remunerazione per la banca), la surroga potrebbe essere rifiutata quando, ad esempio: la situazione reddituale del mutuatario sia peggiorata;l’ammontare del finanziamento sia molto basso, con conseguente esiguità anche degli interessi;l’immobile abbia perso valore, con conseguente minore garanzia per la banca surrogante;il mutuatario non sia sufficientemente affidabile. Per questo motivo, oltre ai documenti anagrafici, il mutuatario ha l’onere di allegare alla richiesta di surroga i documenti relativi alla sua situazione reddituale (come, ad esempio, le ultime due buste paga, una copia della dichiarazione dei redditi, l’iscrizione all’albo professionale in caso di liberi professionisti) e al vecchio mutuo (una copia dell’atto di acquisto, la documentazione relativa all’ipoteca, il certificato di abitabilità, ecc.). In ogni caso, la documentazione può variare da una banca all’altra e l’eventuale rifiuto non impedisce al mutuatario di richiedere la surroga presso un’altra banca, che potrebbe richiedere condizioni e documentazioni differenti. Intendi richiedere la surroga del mutuo e desideri informazioni più specifiche? Contatta i Professionisti SuperPartes per ottenere maggiori informazioni o un appuntamento!Clicca qui per leggere gli altri articoli SuperPartes Foto di Nattanan Kanchanaprat da Pixabay © Riproduzione riservata