29 giugno 2017

Trascrizione del rent to buy: sì ma solo per 10...

Cosa cambia per il cittadino

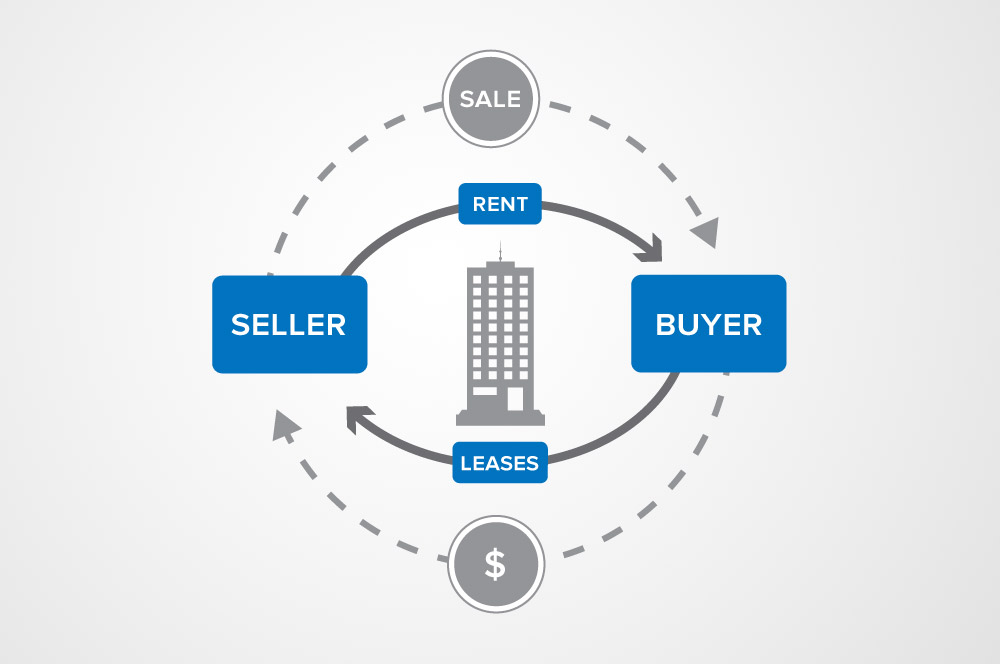

Il rent to buy è una recente tipologia di contratto introdotta dal legislatore per ovviare alla crisi del mercato immobiliare e incentivare i trasferimenti. In particolare si tratta di un fattispecie negoziale che prevede l'immediata concessione del godimento di un immobile e il diritto per il conduttore di acquistarlo entro un termine, imputando una parte del canone al corrispettivo del (futuro e eventuale) acquisto dell'immobile. I vantaggi sono evidenti: da un lato l'acquirente può rinviare a un secondo momento la decisione circa l'opportunità e la convenienza dell'acquisto e imputare a corrispettivo una parte di denaro già versata e dall'altro il venditore aumenta le sue possibilità di vendita del bene e inizia a percepire un introito economico fin da subito. A garanzia di tutta l'operazione, il legislatore ha previsto che il contratto sia immediatamente trascrivibile, con effetti prenotativi. Un vantaggio non da poco anche se, a onor del vero, gli effetti prenotativi durano solamente 10 anni, decorsi i quali viene meno la tutela reale e rimane solamente la tutela obbligatoria.

Per approfondimenti chiedi ai Professionisti SuperPartes http://associazionesuperpartes.it/notai/

La disciplina

La disciplina del rent to buy è contenuta nell'art. 23 del D.L. 133/14 ("Disciplina dei contratti di godimento in funzione della successiva alienazione di immobili"). Come abbiamo visto, si tratta di un contratto, diverso dalla locazione finanziaria, che prevede l'immediata concessione del godimento di un immobile, con diritto per il conduttore di acquistarlo entro un termine determinato imputando a corrispettivo una parte di canone. Già al momento della stipula del contratto, le parti definiscono la quota dei canoni imputata al corrispettivo che il concedente deve restituire in caso di mancato esercizio del diritto di acquistare la proprietà dell'immobile entro il termine stabilito.

Questa tipologia di contratto può essere trascritta ai sensi dell' articolo 2645-bis codice civile, se risultante da atto pubblico o da scrittura privata con sottoscrizione autenticata o accertata giudizialmente. Con la trascrizione scatta l'effetto prenotativo, con conseguente prevalenza sulle trascrizioni e iscrizioni eseguite successivamente. La durata dell'effetto prenotativo è pari alla durata del contratto e comunque ad un periodo non superiore a dieci anni, decorsi i quali il compratore non gode più della tutela reale ma solamente di quella obbligatoria.

In caso di inadempimento

Il contratto si risolve in caso di mancato pagamento, anche non consecutivo, di un numero minimo di canoni, determinato dalle parti, non inferiore ad un ventesimo del loro numero complessivo. Si tratta di una sorta di clausola risolutiva espressa dal momento che la decisione di risolvere o meno il contratto spetta a chi subisce l'inadempimento. Per il rilascio dell'immobile il concedente può avvalersi del procedimento per convalida di sfratto, di cui al libro quarto, titolo I, capo II, del codice di procedura civile.

Se la risoluzione è causata dall'inadempimento del concedente, lo stesso deve restituire la parte dei canoni imputata al corrispettivo, maggiorata degli interessi legali. Diversamente, quando è causata dall'inadempimento del conduttore, il concedente ha diritto alla restituzione dell'immobile ed acquisisce interamente i canoni a titolo di indennità , a meno che sia stato diversamente convenuto nel contratto.

Risulta applicabile, infine, la disciplina dell'art. 2932 c.c. e pertanto nel caso in cui il venditore, obbligato a concludere il contratto, non voglia adempiere, il compratore può rivolgersi al giudice per chiedere una sentenza che produca gli effetti del contratto non concluso.

Per leggere gli altri articoli SuperPartes clicca qui: http://associazionesuperpartes.it/extra/blog/